¿Qué significa la dinámica entre Rusia y China para el mercado de rompehielos?

Derechos de autor Deno/AdobeStock

Sobre la autora: Alisa Reiner es colaboradora independiente. Alisa aporta experiencia tanto en consultoría como en investigación, con intereses que abarcan desde la geopolítica energética hasta la ciencia del cambio climático.

Copyright Andrei Stepanov/AdobeStock

El Ártico ya no es una extensión remota más allá de los límites del comercio global; ahora es un escenario disputado donde convergen la competencia estratégica, el desarrollo energético y la innovación marítima. A medida que el cambio climático acelera el retroceso del hielo marino, aguas antes intransitables se abren a la navegación durante períodos más largos cada año. Este cambio abre rutas comerciales más cortas, expone enormes reservas de hidrocarburos y minerales sin explotar, y genera demanda de buques capaces de operar en algunas de las condiciones más adversas del planeta.

En este entorno en constante evolución, los rompehielos son más que simples proezas de ingeniería: son herramientas geopolíticas. Las naciones que los controlan pueden escoltar buques comerciales, abastecer instalaciones remotas y ejercer su soberanía sobre las aguas árticas. Sin embargo, lo que está surgiendo ahora es una contienda geopolítica entre los siete estados árticos miembros de la OTAN y Rusia, junto con China, que, aunque no es un estado ártico, está reivindicando cada vez más sus intereses en el extremo norte.

Para los constructores navales, fabricantes de equipos y proveedores de servicios marítimos, estos acontecimientos indican una cosa: la demanda de buques aptos para el hielo, en particular rompehielos pesados, aumentará.

Contexto geopolítico: Rusia y China en el Ártico

Para Rusia y China, que aspiran a una posición dominante en el comercio y la energía mundiales, la cooperación en el Ártico ofrece beneficios económicos y estratégicos. Rusia y China describen su relación como una "asociación estratégica integral", que se extiende al Ártico. Sin embargo, tras el lenguaje diplomático y el compromiso sobre el terreno se esconden diferencias significativas en prioridades, estrategias y niveles de confianza.

Las ambiciones árticas de China comenzaron a tomar forma a principios de la década de 2010, motivadas por su dependencia del transporte marítimo y las importaciones de energía. En 2013, tras acordar respetar la soberanía ártica y las normas de navegación, Pekín obtuvo la condición de observador en el Consejo Ártico. Su libro blanco sobre el Ártico de 2018 declaró formalmente a China un "estado casi ártico" e integró la región en la Iniciativa del Cinturón y la Ruta como la " Ruta de la Seda Polar ". Oficialmente, China enfatiza la investigación científica, la protección del medio ambiente y las actividades comerciales, sin mencionar públicamente sus ambiciones militares. Rusia, por el contrario, trata el Ártico como un dominio soberano. Sus prioridades se centran en la explotación de recursos, la presencia militar y la Ruta del Mar del Norte (RNN) como ruta marítima nacional.

Esta divergencia ha limitado históricamente la cooperación más allá de los proyectos energéticos. Sin embargo, las necesidades mutuas han mantenido vigentes ciertas alianzas. Tras las sanciones que limitaron la inversión occidental en 2014 y la suspendieron en 2022, la financiación china se volvió crucial para los proyectos rusos de petróleo y gas en el Ártico. En julio de 2023, ambos países inauguraron un corredor marítimo regular a través de las aguas árticas, completando 80 viajes en su primer año.

El proyecto Arctic LNG 2 demuestra la fragilidad —y resiliencia— de dicha cooperación. Estados Unidos autorizó esta iniciativa, de más de 20 000 millones de dólares, a finales de 2023. La empresa china Wison New Energies anunció su retirada en junio de 2024 bajo presión occidental, pero para agosto, buques chinos ya entregaban de forma encubierta enormes módulos de generación de energía al emplazamiento ruso, cambiando incluso los nombres de los buques a mitad de ruta para evitar ser detectados.

El 13.º Taller sobre el Ártico entre China y Rusia, celebrado en octubre de 2024, reveló aún más las diferencias subyacentes. Los participantes rusos hicieron hincapié en la cooperación militar y el desarrollo de recursos, mientras que los delegados chinos priorizaron la energía y las rutas marítimas, junto con la innovación tecnológica. Ambas partes coincidieron en que la tecnología, desde la monitorización basada en IA hasta los sistemas de cables submarinos, impulsará la cooperación futura. Sin embargo, Rusia se centró en la gestión de las emisiones de carbono, la extracción de recursos y el desarrollo económico, mientras que China hizo hincapié en el uso de la tecnología para profundizar su compromiso internacional con el Ártico.

Estas diferencias son importantes para la colaboración para romper el hielo: Rusia las ve como herramientas para la soberanía y el control económico, mientras que China las ve como facilitadores del acceso comercial y el prestigio tecnológico.

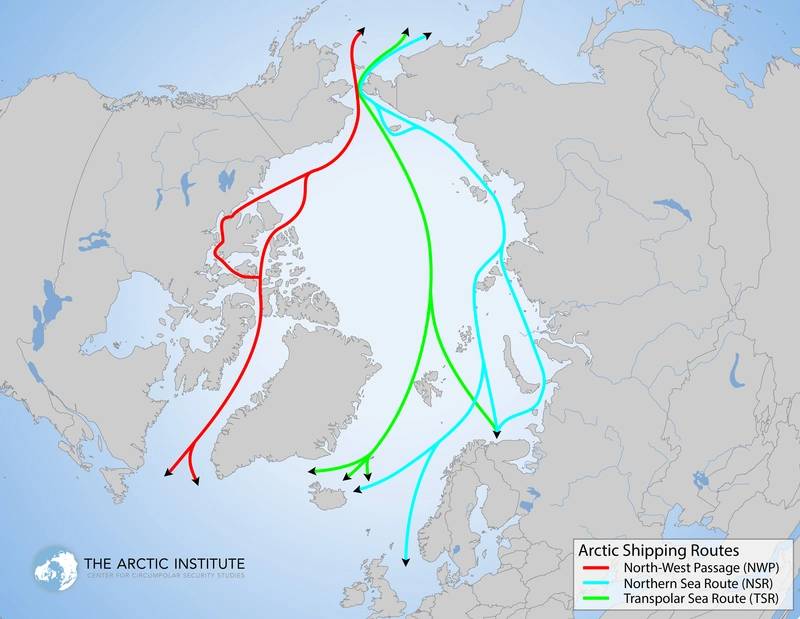

Rutas de navegación del Ártico.

Rutas de navegación del Ártico.

Derechos de autor: The Arctic Institute y Malte Humpert

La Ruta del Mar del Norte y el impulso a la infraestructura

La NSR recorre la costa ártica rusa (24.140 kilómetros, casi 15.000 millas) y conecta el mar de Barents con el estrecho de Bering. En condiciones óptimas, puede reducir el tiempo de viaje entre Asia y Europa hasta en un 40 % en comparación con las rutas del sur.

Por lo tanto, para Rusia, la NSR ofrece diversificación de mercado y oportunidades logísticas, a la vez que facilita un mayor acceso a los recursos marinos del Ártico y refuerza su seguridad, influencia geopolítica y desarrollo económico. Para China, cuyas rutas comerciales del sur pasan por puntos de estrangulamiento bajo la influencia estadounidense, como el estrecho de Malaca y el canal de Suez, la NSR ofrece tanto independencia estratégica como eficiencia económica. El acceso a los hidrocarburos del Ártico —estimado en un 30% del gas natural y un 13% del petróleo por descubrir— es un incentivo adicional.

Pero la infraestructura por sí sola no permite que la NSR sea viable todo el año. Las condiciones del hielo aún restringen la navegación durante gran parte del año. Rusia ha invertido en puertos, centros logísticos y sistemas de navegación avanzados, pero sin suficientes escoltas para rompehielos, el volumen de tráfico seguirá siendo estacional. El futuro de la NSR como arteria comercial dependerá en última instancia del ritmo de construcción de los rompehielos.

Demanda de construcción naval y rompehielos

La flota rusa de rompehielos, la más grande del mundo, incluye buques de propulsión nuclear del Proyecto 22220 (Arktika, Sibir, Ural), diseñados para penetrar hielo de hasta tres metros de espesor a una velocidad de 22 nudos en aguas cristalinas, modelos diésel-eléctricos y antiguos buques de la era soviética. La próxima generación, cuya entrada en servicio está prevista para 2030, se centrará en los enormes rompehielos, diseñados para atravesar hielo de hasta 4,3 metros de espesor y despejar un canal de hasta 50 metros de ancho para temporadas de navegación más largas.

Los planes de la industria prevén entre 15 y 17 rompehielos nucleares para cubrir los volúmenes de carga proyectados de 100 a 150 millones de toneladas, impulsados principalmente por las exportaciones de GNL, petróleo crudo y metales del Ártico. Esto requerirá una inversión sostenida en nueva capacidad de construcción, mantenimiento y reparación, áreas donde las sanciones ya han generado cuellos de botella.

Las sanciones han frenado estas ambiciones. Históricamente dependiente de los astilleros finlandeses para la construcción de alta gama, Rusia ahora impulsa la producción nacional, pero los retrasos relacionados con el acceso restringido a los sistemas de propulsión occidentales, el acero de alta calidad y la electrónica marina han frenado el progreso. China tiene la capacidad industrial para intervenir, pero la cautela de Moscú a la hora de transferir su experiencia en propulsión nuclear sigue siendo un punto de fricción. Por lo tanto, la cooperación se ha centrado en los buques metaneros de clase hielo y los buques de carga convencionales con capacidad para hielo, áreas en las que los astilleros chinos han demostrado su capacidad y podrían expandirse a sistemas auxiliares, construcción modular e integración de sistemas de propulsión no nuclear.

Más allá del eje Rusia-China, Occidente también está intensificando sus esfuerzos. En noviembre de 2024, Estados Unidos, Canadá y Finlandia firmaron el Pacto de Colaboración para Rompehielos (ICE), uniendo recursos para el desarrollo de rompehielos en el Ártico y los polos. En una reunión celebrada en marzo de 2025 en Helsinki, los socios definieron la cooperación en materia de innovación en diseño, capacitación de personal e investigación y desarrollo.

Perspectiva estratégica

El mercado de rompehielos árticos se encuentra en el centro de una competencia estratégica más amplia. Rusia busca el control soberano y el dominio de los recursos; China busca rutas comerciales diversificadas y una posición tecnológica sólida; Occidente pretende contrarrestar ambos mediante alianzas como el Pacto ICE.

Para la industria marítima, esta dinámica de empuje y atracción presenta tanto riesgos como oportunidades. Por un lado, el bloque ruso-chino desarrolla rompehielos al margen de las cadenas de suministro occidentales. La necesidad de Rusia de modernizar y ampliar su flota de rompehielos garantiza una demanda a largo plazo de cascos, revestimientos, unidades de propulsión, sistemas de navegación y equipos operativos para climas fríos. Las propias ambiciones de China en el marco de la "Ruta de la Seda Polar" probablemente impulsarán una demanda paralela de rompehielos comerciales y de investigación, respaldada por iniciativas de construcción naval a nivel provincial.

Por otro lado, iniciativas lideradas por Occidente, como el Pacto ICE, competirán por el liderazgo tecnológico, estableciendo nuevos estándares de diseño y rendimiento. Esta bifurcación del mercado implica que los proveedores de sistemas de propulsión, materiales resistentes al hielo, navegación autónoma, radares adaptados al clima e ingeniería nuclear marina podrían encontrar demanda en ambos lados, siempre que gestionen con cautela los regímenes de control de las exportaciones.

En resumen, si bien la relación entre Rusia y China en el Ártico no es fluida, sus propias fricciones podrían expandir el mercado general de rompehielos al impulsar a ambos estados a invertir fuertemente en capacidades paralelas. Para constructores, fabricantes de componentes y proveedores de servicios, el sector de rompehielos en el Ártico durante la próxima década será uno de los pocos ámbitos marítimos donde la geopolítica, el cambio climático y la estrategia industrial se alinean para sostener una demanda de alto valor.

Fuentes:

1. Fundación Carnegie

2. Informes SIG en línea

3.Noticias nucleares mundiales

4. Datos de propiedad de Intelatus Global Partners

5. Departamento de Seguridad Nacional de EE. UU.

6. Monitor Geopolítico

7.CienciaDirecta

8. Instituto Oxford de Estudios Energéticos

HMM realiza un pedido de 1.460 millones de dólares para ocho portacontenedores ultragrandes a HD Hyundai

")

Oficial jefe de transporte de ganado acusado en redada de cocaína

Golden Gate selecciona un astillero para un pedido de ocho buques

, un catamarán diésel capaz de alcanzar velocidades de hasta 40 nudos. El barco, de diseño australiano, fue el tercero de una serie construida para SFBF en el astillero Mavrik y fue galardonado con el premio \"Gran Barco de 2025\" de la revista Marine News. Imagen cortesía del astillero MAVRIK.")

Stena Futura: Entregado el ferry de carga preparado para metanol

Star Bulk registra un tercer trimestre más flojo y amplía su flota con nuevos Kamsarmax.

La NTSB señala que un cable suelto provocó un apagón en el barco que sufrió el accidente en el puente de Baltimore en 2024.

La adquisición consolida el sector europeo de buques de cabotaje

AET encarga dos buques de doble combustible de GNL a SHI.

McDonald nombrado presidente y director ejecutivo de ABS

El número de muertos asciende a 21 mientras Malasia busca a los rohingya desaparecidos.

-165325 "(Crédito: Agencia de Control Marítimo de Malasia)")

El número de muertos asciende a 11 en la tragedia del barco rohingya frente a las costas de Malasia; decenas de personas siguen desaparecidas.

-165305 "(Crédito: Agencia de Control Marítimo de Malasia)")

La flota de Algoma Central alcanza los 100 buques y registra un sólido tercer trimestre.