Los armadores griegos apuestan miles de millones al gas

Los armadores griegos han gastado una cifra sin precedentes de 18.000 millones de dólares en buques de gas de nueva construcción desde 2021, a medida que las empresas diversifican sus carteras más allá de las clases de activos tradicionales de petroleros, graneleros y contenedores, según una nueva investigación del brazo de inteligencia de datos de Veson Nautical, VesselsValue.

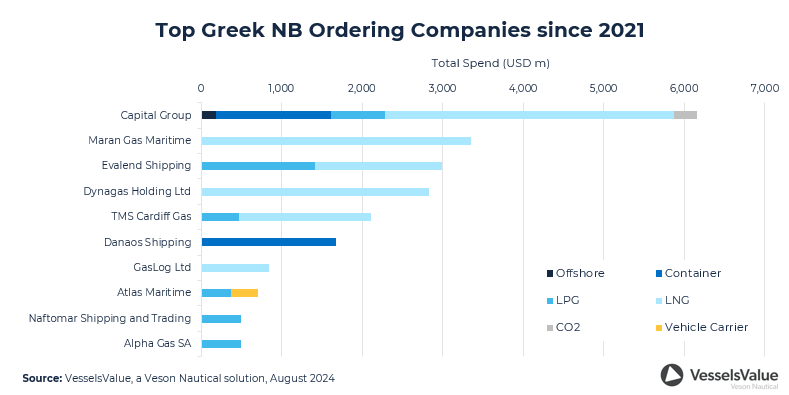

De esa cifra, aproximadamente 13.800 millones de dólares se han gastado en 59 buques de gas natural licuado (GNL) y aproximadamente 4.000 millones en 41 buques de gas licuado de petróleo (GLP), según el nuevo informe, 'Greek Speculative S&P Investments'. En comparación, los armadores griegos gastaron unos 12.200 millones de dólares en 167 buques cisterna, 4.100 millones en 109 graneleros y 3.100 millones en 39 portacontenedores.

“En una década marcada por la volatilidad de los mercados y los cambios radicales en la dinámica del transporte marítimo, los armadores griegos han adoptado posturas de inversión audaces que podrían dar forma al futuro del comercio mundial”, afirmó Dan Nash, director asociado de valoración y análisis de VesselsValue. “Los armadores griegos están claramente planificando futuros aumentos en el suministro de gas y GNL en la combinación energética mundial con estas inversiones especulativas”.

El capital marca el camino

El informe señala a Capital Ship Management (Capital), con sede en El Pireo, como la empresa más especulativa, con 15 grandes buques de GNL, dos buques de amoníaco de gran tamaño (VLAC), ocho buques de gas de tamaño medio (MGC) y cuatro buques de dióxido de carbono (CO2) por un gasto combinado de aproximadamente 4.700 millones de dólares. A Capital le sigue Maran Gas Maritime (Maran), con sede en Atenas, la empresa de gestión de buques de GNL del Angelicoussis Shipping Group, con un gasto total de unos 3.300 millones de dólares que incluye 15 grandes buques de GNL. Evalend Shipping, con sede en Atenas, ocupa el tercer lugar, con un gasto de unos 3.000 millones de dólares en 12 buques de gas de gran tamaño (VLGC), dos MGC, dos VLAC y seis grandes buques de GNL.

El mercado de petróleo y gas offshore también despierta interés

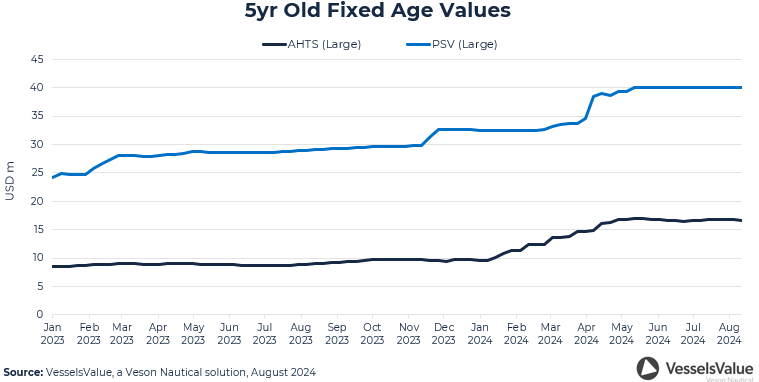

El informe añade que los valores en alta mar de los grandes remolcadores de suministro de anclas (AHTS) de cinco años de antigüedad, que se utilizan para anclar y asegurar las plataformas de petróleo y gas, se han disparado alrededor de un 97% desde 2021. Los buques de suministro de plataformas (PSV) se han disparado un 67%. Los precios se han visto respaldados por una cartera de pedidos baja de alrededor del 2%-3%.

El aumento de los valores impulsó a Capital a pagar 180 millones de dólares por cuatro unidades PSV a Fujian Mawei Shipbuilding de China en junio con opciones de repetición. A esto le siguieron rápidamente dos pedidos de PSV medianos (4.470 unidades del mismo astillero en septiembre).

“Los precios de los buques en el mercado offshore han aumentado enormemente desde 2021, pero Capital claramente anticipa una fuerte curva de avance en el futuro”, dijo Nash.

Los precios de las nuevas construcciones se mantendrán altos en todas las clases de activos

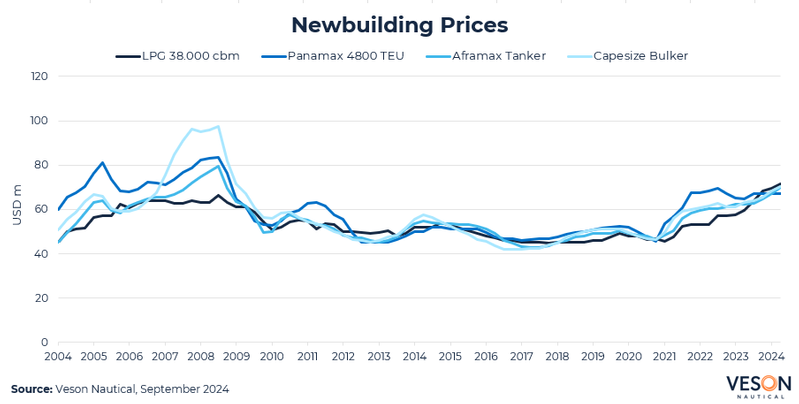

El informe también señala que los precios de las nuevas construcciones en todos los sectores han alcanzado su nivel más alto desde la crisis financiera de 2008 y que la presión alcista más reciente comenzó en 2021. La elevada actividad de pedidos de buques portacontenedores y de GNL en 2021/22 ha ejercido aún más presión sobre la capacidad de los astilleros y los períodos de construcción. Debido al aumento de los pedidos, los astilleros han tenido la ventaja en las negociaciones de precios y estos han subido.

“Si bien no prevemos que se repitan los volúmenes de pedidos de los años de la pandemia, esperamos que los precios de los buques portacontenedores de nueva construcción aumenten por encima de la tendencia alcista de otros sectores”, dijo Nash. “Agrega que nuestras expectativas son que los precios de los buques portacontenedores de nueva construcción sigan aumentando en 2024 y en 2025 a un ritmo mayor que el de los otros sectores”.

Agregó que, a menos que las ganancias de los buques portacontenedores sigan aumentando, esperamos que la demanda de pedidos de contenedores se desacelere y que la cartera de pedidos total disminuya lentamente.

“Si se mantiene durante algún tiempo, la caída de la cartera total de pedidos eliminará la presión sobre la capacidad de los astilleros, lo que normalmente conduce a precios más bajos para las nuevas construcciones”, afirmó Nash. “Sin embargo, esta caída será gradual y probablemente se producirá en un plazo de entre 12 y 24 meses, por lo que se espera que los precios de los buques se mantengan en un nivel históricamente alto”.

Cómo la extensión de vida y la conversión redefinen el concepto de "renacimiento" en la reparación naval estadounidense

Filipinas y Canadá profundizan sus lazos de defensa.

La entrega del casco acerca el lanzamiento del buque de emisiones casi nulas Captain Arctic (Vídeo)

")

Obituario: Fallece Fred Harris, figura emblemática del sector marítimo y de la construcción naval.

Un helicóptero y un avión de combate de la Marina de EE. UU. se estrellan en el Mar de China Meridional.

")

HHI y HII se unen para construir buques auxiliares para la Armada de EE. UU.

50 años de mujeres en el buceo de la Marina: impulsando oportunidades junto con la tecnología

El estudio del gasoducto de GNL de Alaska se completará este año