Envío de Contenedores a 'Bolsa Mixta' - Drewry

El comercio de contenedores del sur de Asia con Europa continúa superando al Medio Oriente, dice Drewry en su informe semanal Container Insight.

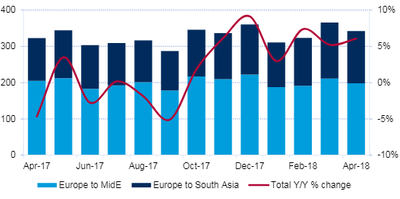

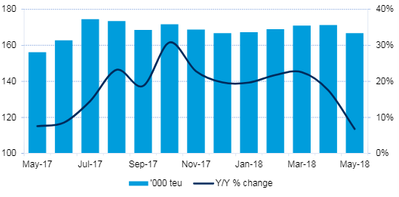

Los envíos de contenedores en el comercio combinado de Europa hacia el este con el Medio Oriente y el sur de Asia tuvieron un buen desempeño en el primer trimestre, aumentando un 5,2 por ciento interanual de acuerdo con Container Trade Statistics. Sin embargo, esa tasa agregada oculta dos actuaciones muy diferentes de los dos destinos. CTS informa que el tráfico entrante al sur de Asia se disparó en un 18 por ciento en el 1T18 para alcanzar aproximadamente 410,000 teu, mientras que las importaciones en el Medio Oriente disminuyeron en un 2 por ciento para aterrizar en alrededor de 590,000 teu.

La misma historia divergente continuó en abril dado que el tráfico entre Europa y Oriente Medio disminuyó un 1,6 por ciento, frente a un salto del 22,3 por ciento para las importaciones del sur de Asia.

Figura 1: Tráfico de contenedores de Europa Oriental hacia Medio / Sur de Asia ('000 teu) (Fuente: Drewry Maritime Research, derivada de Container Trade Statistics)

Figura 1: Tráfico de contenedores de Europa Oriental hacia Medio / Sur de Asia ('000 teu) (Fuente: Drewry Maritime Research, derivada de Container Trade Statistics)

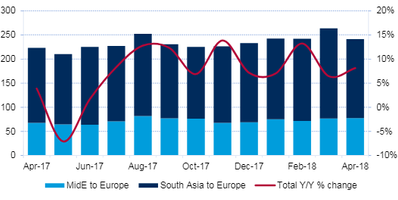

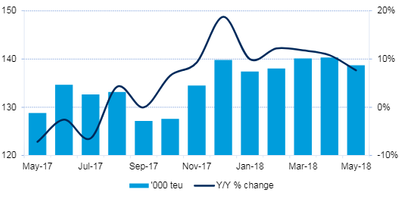

Hubo una imagen mucho más equilibrada para el comercio hacia el oeste, ya que las exportaciones de Oriente Medio y el sur de Asia a Europa se alinearon mucho más de lo que estaban en la dirección opuesta. Las exportaciones de Medio Oriente aumentaron en un 10 por ciento en el primer trimestre a casi 225,000 teu, mientras que los envíos salientes desde el sur de Asia aumentaron en un 8,2 por ciento a alrededor de 525,000 teu.

Figura 2: tráfico en contenedores hacia el oeste desde MidE / South Asia hasta Europa ('000 teu) (Fuente: Drewry Maritime Research, derivada de Container Trade Statistics)

Figura 2: tráfico en contenedores hacia el oeste desde MidE / South Asia hasta Europa ('000 teu) (Fuente: Drewry Maritime Research, derivada de Container Trade Statistics)

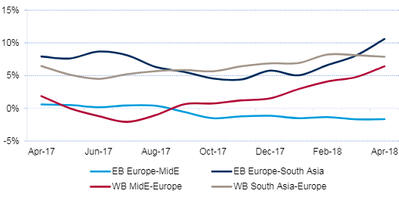

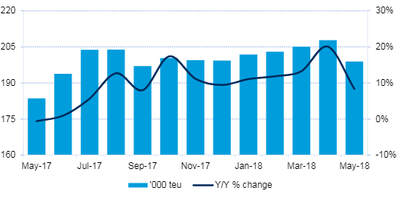

Figura 3: Promedio móvil de 12 meses del tráfico de contenedores de Europa-MidE / Asia meridional (variación porcentual del año anterior) (Fuente: Drewry Maritime Research, derivada de Container Trade Statistics)

Figura 3: Promedio móvil de 12 meses del tráfico de contenedores de Europa-MidE / Asia meridional (variación porcentual del año anterior) (Fuente: Drewry Maritime Research, derivada de Container Trade Statistics)

Después de cuatro meses de 2018, el impulso es más fuerte para el comercio en ambas direcciones hacia / desde el sur de Asia, así como con las exportaciones hacia el oeste de Medio Oriente. En un promedio móvil de 12 meses, el crecimiento de Europa al sur de Asia superó el 10 por ciento después de abril y el 8 por ciento en la dirección opuesta. El comercio de salida desde el Medio Oriente subió hasta el 6,4 por ciento, pero el comercio de entrada sigue languideciendo a casi el 2 por ciento.

Figura 4: Capacidad de Europa oriental a Oriente Medio ('000 teu) (Fuente: Drewry Maritime Research)

Figura 4: Capacidad de Europa oriental a Oriente Medio ('000 teu) (Fuente: Drewry Maritime Research)

Figura 5: Capacidad de Europa oriental hacia el sur de Asia ('000 teu) (Fuente: Drewry Maritime Research)

Figura 5: Capacidad de Europa oriental hacia el sur de Asia ('000 teu) (Fuente: Drewry Maritime Research)

Figura 6: Capacidad del Medio Oeste hacia Europa hacia el oeste ('000 teu) (Fuente: Drewry Maritime Research)

Figura 6: Capacidad del Medio Oeste hacia Europa hacia el oeste ('000 teu) (Fuente: Drewry Maritime Research)

Figura 7: Capacidad hacia el sur de Asia del Sur a Europa ('000 teu) (Fuente: Drewry Maritime Research)

Figura 7: Capacidad hacia el sur de Asia del Sur a Europa ('000 teu) (Fuente: Drewry Maritime Research)

Los ajustes de capacidad en este corredor provienen en gran parte de la adición de buques más grandes a los servicios existentes. Drewry observa solo una nueva puesta en marcha del servicio en los últimos meses, el servicio ME6 (tres barcos de entre 2.500-4.300 teu) de Maersk Line, que conecta el centro español Algeciras con los puertos del Mar Rojo de Aqaba y Jeddah antes de llamar a Port Said en la pierna de vuelta.

Mientras tanto, MSC agregó dos barcos a su Europa del Norte-Océano Índico East Africa Express (ahora 10 barcos x 5,000-8,000 teu) cuando incluyó nuevas llamadas en los puertos bálticos de Gdynia en Polonia y Klaipeda en Lituania. La rotación completa del servicio es ahora: Bremerhaven, Gdynia, Klaipeda, Amberes, Le Havre, Marsella, el Rey Abdullah, Port Reunion, Port Louis, Mombasa, el Rey Abdullah, Sines, Le Havre, Amberes y de regreso a Bremerhaven. Los buques adicionales se adaptan a los tiempos de tránsito más largos en lugar de agregar cualquier nueva capacidad al comercio.

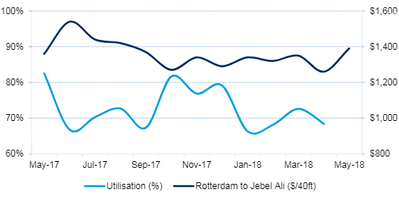

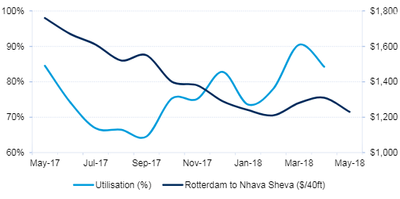

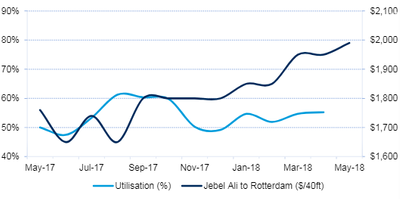

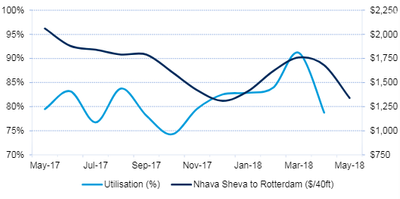

Las tasas spot de Rotterdam a Nhava Sheva han estado en declive durante los últimos 12 meses. Según Drewry's Container Freight Rate Insight, las tasas de contenedores de 40 pies fueron de $ 1,230 en mayo, lo que representó una caída del 30% en el mismo mes hace un año cuando los precios estaban en un punto alto reciente. Las tasas de Jebel Ali a Rotterdam tuvieron un precio similar en mayo al haber sido más estables durante el año pasado.

Figura 8: tasas de utilización de Europa en Europa hacia el Este (Fuentes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 8: tasas de utilización de Europa en Europa hacia el Este (Fuentes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 9: Tasas de utilización de Europa en dirección este a Europa del Sur (Fuentes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 9: Tasas de utilización de Europa en dirección este a Europa del Sur (Fuentes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 10: Tasas de utilización en el oeste de Oriente Medio hacia Europa (Fuentes: Drewry Maritime Research, Drewry Container Freight Rate Insight)

Figura 10: Tasas de utilización en el oeste de Oriente Medio hacia Europa (Fuentes: Drewry Maritime Research, Drewry Container Freight Rate Insight)

Figura 11: Tasas de utilización en el oeste de Asia meridional a Europa (Fuentes: Drewry Maritime Research, Drewry Container Freight Rate Insight)

Figura 11: Tasas de utilización en el oeste de Asia meridional a Europa (Fuentes: Drewry Maritime Research, Drewry Container Freight Rate Insight)

Tabla 1: Europa-Oriente Medio: estimación de la oferta / demanda mensual

| Suministro ('000 teu) | Demanda ('000 teu) | Utilización del buque | ||||

| Hacia el este | Hacia el oeste | Hacia el este | Hacia el oeste | Hacia el este | Hacia el oeste | |

| Feb-18 | 281 | 138 | 192 | 72 | 68% | 52% |

| Mar-18 | 291 | 140 | 212 | 77 | 73% | 55% |

| Abr-18 | 290 | 140 | 198 | 78 | 68% | 55% |

Notas: * Basado en la capacidad efectiva después de que se hagan las deducciones para el peso muerto y las limitaciones de alto cubo y luego nuevamente para las cargas fuera del alcance, es decir. aquellos retransmitidos a áreas fuera del rango. Cuando sea pertinente, las capacidades operacionales también se han ajustado para los espacios asignados a las cargas de puertos. Datos sujetos a cambios (Fuente: Drewry Maritime Research)

Tabla 2: Europa-Asia meridional: estimación de la oferta / demanda mensual

| Suministro ('000 teu) | Demanda ('000 teu) | Utilización del buque | ||||

| Hacia el este | Hacia el oeste | Hacia el este | Hacia el oeste | Hacia el este | Hacia el oeste | |

| Feb-18 | 169 | 203 | 132 | 170 | 78% | 84% |

| Mar-18 | 171 | 205 | 155 | 187 | 90% | 91% |

| Abr-18 | 171 | 208 | 144 | 164 | 84% | 79% |

Notas: * Basado en la capacidad efectiva después de que se hagan las deducciones para el peso muerto y las limitaciones de alto cubo y luego nuevamente para las cargas fuera del alcance, es decir. aquellos retransmitidos a áreas fuera del rango. Cuando sea pertinente, las capacidades operacionales también se han ajustado para los espacios asignados a las cargas de puertos. Datos sujetos a cambios (Fuente: Drewry Maritime Research)

Es probable que las tarifas de flete aumenten en general para los expedidores puntuales como consecuencia de los mayores costos de combustible para los transportistas, pero los fundamentos más sólidos sugieren que los aumentos serán mayores para el sur de Asia.

El comercio de petroleros se mantiene firme (por ahora) en medio del conflicto en Oriente Medio

[Otro] conflicto geopolítico que cambiará drásticamente las rutas de navegación

India: Continúa la lucha para extinguir el incendio de un portacontenedores mientras continúa la búsqueda de la tripulación desaparecida.

-160912 "Wan Hai 503 (Crédito: Guardia Costera de la India/X.com)")

Actualización sobre el incendio del buque portacontenedores Wan Hai 503

El príncipe Guillermo del Reino Unido pide medidas urgentes para proteger los océanos

Un portacoches en llamas fue abandonado frente a las costas de Alaska

El informe de ABS y Herbert Engineering detalla las consideraciones de diseño para centros de datos flotantes

Los recortes de Trump amenazan la seguridad pesquera

El abandono de marineros en 2025 está a punto de superar el récord de 2024

El crucero japonés más grande completa su primer abastecimiento de GNL en el mar

-160589 "(Crédito: Centro de Cruceros de Singapur)")

Opinión: La Ley de Buques de EE. UU. para América… en una botella con corcho

Mientras un buque se hunde frente a la India, comienza la carrera para contener el derrame de petróleo