Informe de medio año de envío: ¿Se necesitan clases adicionales?

Con la industria esperando mejores "calificaciones" después del "esfuerzo" de los últimos años, el Análisis de esta semana actualiza nuestro informe de envío de medio año que muestra un índice ClarkSea arriba 9% interanual pero aún por debajo de la tendencia desde la crisis financiera (ver Gráfico de la semana) . Después de comentarios de "debo hacerlo mejor" y "mostrar potencial" en los últimos años, ¿las estadísticas sugieren que se necesitarán nuevamente "clases adicionales" durante las vacaciones de verano?

¡Progreso, pero no hay tiempo para relajarse!

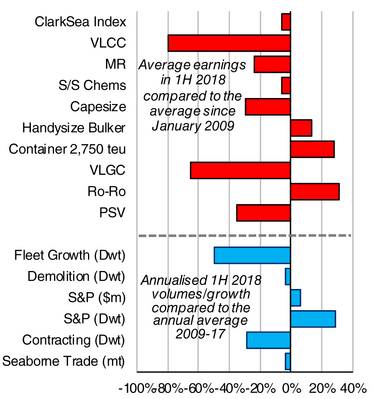

Nuestro índice ClarkSea (que comprende petroleros, graneleros, portacontenedores y buques de gas) continuó progresando de manera constante, con un promedio de $ 10,929 / día en el primer semestre, un 9% interanual pero aún por debajo de la tendencia desde la crisis financiera. El desglose del "sujeto" nuevamente muestra una divergencia de desempeño y, si bien hay una mayor confianza en algunas partes del mercado (véase el reciente Índice Moore Stephens), persisten riesgos y vientos en contra.

¡Continua el buen trabajo!

Hace un año informamos que en bulkers y portacontenedores "los fundamentos sugieren mejoras en los próximos años, pero puede ser un camino accidentado" y esto se filtró con un aumento general del 23% interanual y el índice Handysize se movió por encima de la tendencia. La interrupción de la producción brasileña de mineral de hierro en el primer trimestre arrastró al índice Capesize por debajo de la tendencia (pero aún subió un 16% interanual), pero existe la posibilidad de una segunda mitad mejorada. El mercado de portacontenedores, especialmente los alimentadores, se movió por encima de la tendencia con las ganancias de un buque de 2.750 teu con un aumento del 29% interanual para moverse un 28% por encima de la tendencia. Si bien las líneas han tenido dificultades para absorber los precios más altos de los búnkeres y la capacidad excedente en los carriles principales, los valores y las ganancias para los propietarios de charter tuvieron una primera mitad positiva. También hubo un buen progreso en el sector de GNL, con ganancias de hasta 64% interanual para pasar al 16% por debajo de la tendencia (el año pasado estuvieron 50% por debajo de la tendencia). El mercado Ro-Ro y Ferry se mantuvo firme (Ro-Ros a € 17,750 / día, 31% por encima de la tendencia), con una inversión continua en nuevos edificios, mientras que el mercado de vehículos automotores sigue por debajo de la tendencia, pero puede haber "doblado la esquina". Nuestros indicadores generales de oferta y demanda también han sido útiles en general con el crecimiento de la flota limitado (1.3% 1H 2018, 50% por debajo de la tendencia) y el comercio según la tendencia (3.2% anual comparado con 4.1% en 2017 - aunque tenga en cuenta los aranceles, vea SIW 1327). La producción de astilleros cayó aún más (45,3 millones de toneladas de peso muerto, un 25% interanual); la demolición se elevó gracias a un "récord" de petroleros. La actividad de S & P se desaceleró un poco desde el 1S 2017, pero se mantiene muy por encima de la tendencia, mientras que las construcciones nuevas se mantienen por debajo de la tendencia (35,1 millones de toneladas de peso muerto).

Reduciendo los promedios ...

El sector de buques cisterna se mantuvo firmemente en territorio negativo, y los buques más grandes en particular experimentaron su parte justa de "dolor". Las ganancias de VLCC son las de menor rendimiento frente a la tendencia, aunque la inversión en construcciones nuevas sugiere que no todos los inversores han "perdido la fe". El mercado de GLP siguió siendo difícil, mientras que cualquier mejora regional en el mar (por ejemplo, PSV en el Mar del Norte, rigurosas plataformas para el medioambiente) tiene una base baja.

¿Clases extra?

Así que algo de progreso, pero con muchas posibilidades de mejora. Nuestro último informe de mitad de año sugirió "clases adicionales sobre regulación y tecnología" y con el acuerdo de la OMI sobre el carbono y una cantidad más que duplicada de depuradores ordenada en la primera mitad, ¡cualquier "revisión" ciertamente sería útil! Que tengas un lindo verano.

Fuente: Clarksons Research

Fuente: Clarksons Research

¿Cómo se ven tus calificaciones?

Las barras rojas muestran la diferencia porcentual entre las ganancias promedio en 1H 2018 y desde el comienzo de 2009 en cada sector. Las barras azules muestran la diferencia porcentual entre el crecimiento anualizado de la flota (en términos porcentuales) o la demolición, las ventas (en valor y TPM) y el volumen contratado en 1H 2018 en comparación con el promedio anual en el período 2009-17. La barra para el comercio marítimo compara el crecimiento proyectado en millones de toneladas este año, en comparación con la tasa de crecimiento promedio anual en 2009-17.

El autor

Stephen Gordon, Clarksons Research. Todos los puntos de vista u opiniones presentados aquí son exclusivamente del autor y no necesariamente representan los de Clarksons Group.

50 años de mujeres en el buceo de la Marina: impulsando oportunidades junto con la tecnología

El estudio del gasoducto de GNL de Alaska se completará este año

Un petrolero cargado de GLP se incendia frente a las costas de Yemen

EE. UU. amenaza a los estados que respaldan el marco de cero emisiones netas de la OMI

Trump sella acuerdo para romper el hielo

¿Qué significa la dinámica entre Rusia y China para el mercado de rompehielos?

El proyecto japonés de transporte de metano reduce en un 98% las pruebas de buques de GNL

-164304 "Buque de demostración REIMEI (Crédito: MOL)")

Rusia condena los ataques de barcos estadounidenses frente a Venezuela

El astillero Colonna invierte 70 millones de dólares en su cuarto dique seco

La tripulación está a salvo mientras un carguero con bandera holandesa permanece a la deriva y en llamas en el Golfo de Adén.

Doblados pero no rotos: Rompehielos más ligeros

Puerto petrolero de China prohibirá la flota sombra